当サイトを訪れていただきありがとうございます、スマ☆ハピです!

今回は、ITパスポート試験で頻出の財務三表を図解でやさしく解説していきます!

試験前なのに財務三表が覚えられないあなたへ

ITパスポートの勉強を進めていると、多くの人が同じ壁にぶつかります。

「B/SとP/Lの違いが分からない」

「キャッシュフロー計算書って何を見るの?」

「黒字倒産が理解できない」

そんな悩みです。

特に文系出身の方や数字が苦手な方は、財務三表を見るだけで苦手意識を持ってしまいます。

ですが安心してください。

ITパスポートで問われる財務三表は、税理士試験や簿記検定のような専門知識は必要ありません。

重要なのは、「何を見るための表なのか」を理解することです。

実際、ITパスポート試験の合格率は例年およそ50%前後で推移しています。

令和7年度の合格率は48.6%でした。

多くの受験者が企業活動や会計分野で苦戦していますが、基本を理解すると得点源に変えやすい分野でもあります。

この記事では、

・貸借対照表(B/S)

・損益計算書(P/L)

・キャッシュフロー計算書(C/F)

をやさしく解説します。

さらに、

・頻出問題

・ひっかけ問題

・試験前日の暗記法

までまとめています。

この記事を読み終えるころには、「財務三表なら得点できる」という状態を目指せます。

財務三表とは?ITパスポート頻出テーマを最初に理解しよう

財務三表とは、会社のお金の状態を確認するための3つの資料です。

人間で例えると健康診断書のような存在です。

病院では、

・体重

・血圧

・血液検査

などを確認します。

会社も同じです。

会社の健康状態を見るために、財務三表を使います。

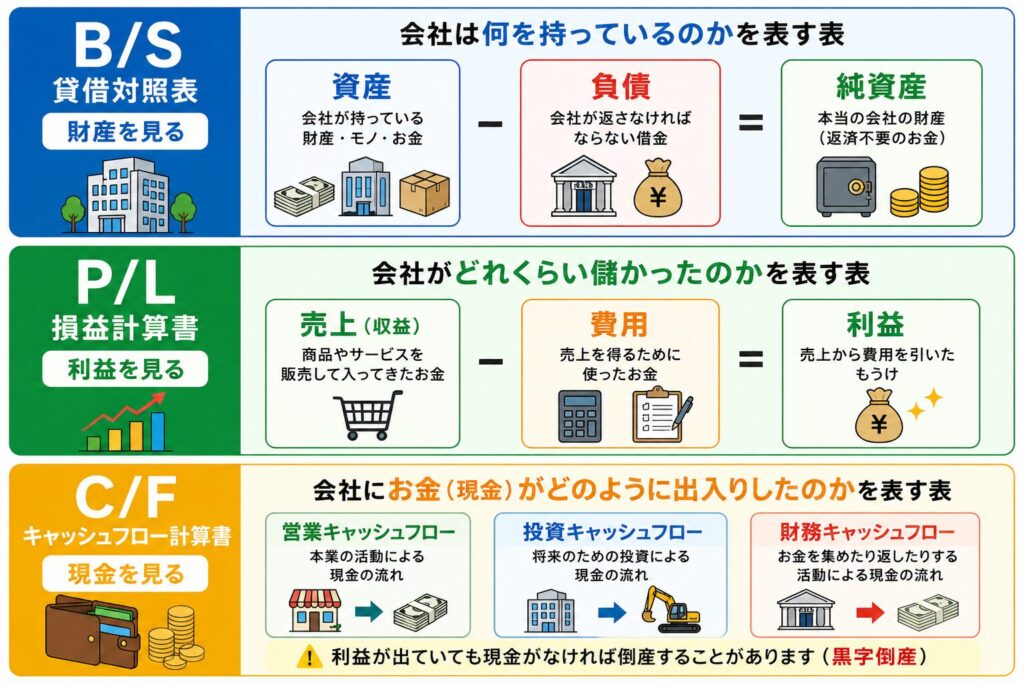

財務三表の全体像

【図① 財務三表の役割】

┌────────────┐

│ 貸借対照表(B/S) │

└──────┬─────┘

↓

財産を見る

┌────────────┐

│ 損益計算書(P/L) │

└──────┬─────┘

↓

利益を見る

┌───────────────┐

│ キャッシュフロー計算書 │

└──────┬────────┘

↓

現金を見る

試験では毎年のように、「どの資料を見れば分かるか」という問題が出題されます。

まずはこの3つを整理しましょう。

受験者の9割が混乱するポイント

初心者が混乱する理由は、すべてお金に関する資料だからです。

しかし実際は見るものが違います。

例えば、会社に1億円の建物がある

↓

財産の話

会社が500万円儲かった

↓

利益の話

会社の口座に現金がない

↓

現金の話

この違いが理解できれば、財務三表の問題は一気に解きやすくなります。

試験に出る重要キーワード

財務三表の問題では、次の言葉がよく登場します。

・資産

・負債

・純資産

・売上

・費用

・利益

・現金

・黒字倒産

この段階では意味が分からなくても大丈夫です。

これから順番に理解していきましょう。

まず覚えるべき暗記フレーズ

試験会場で迷ったら、

次の3つを思い出してください。

B/S

↓

財産

P/L

↓

利益

C/F

↓

現金

これだけでも基本問題はかなり解けるようになります。

貸借対照表(B/S)を図解で理解する|ITパスポート頻出ポイント完全攻略

ここからは財務三表の中でも最も出題されやすい貸借対照表を学びます。

多くの受験者は、

「資産?」

「負債?」

「純資産?」

と混乱します。

ですが安心してください。

実際の試験では簿記のような難しい仕訳は出ません。

大切なのは、「会社は何を持っていて」、「どれだけ借金があり」、「本当の財産はいくらなのか」を理解することです。

貸借対照表(B/S)とは何か

貸借対照表とは、ある時点での会社の財産状況を表した資料です。

英語ではBalance Sheetと呼ばれます。

そのため試験ではB/Sという表記で出題されます。

B/Sが見るもの

【 B/Sの役割】

会社

↓

何を持っている?

↓

資産

どれだけ借金がある?

↓

負債

本当の財産はいくら?

↓

純資産

つまり、B/Sは会社の財産チェック表です。

家計で考えると一気に理解できる

難しく感じる方は、会社ではなく自分の家計で考えてみましょう。

例えば、

現金 100万円

車 150万円

パソコン 20万円

を持っているとします。

さらに、住宅ローンが100万円残っています。

この場合、財産は100万円+150万円+20万円

↓

270万円

借金は100万円です。

本当に自分のものといえる財産は、270万円-100万円

↓

170万円になります。

会社も同じ考え方です。

資産とは

試験で最も出るキーワードです。

資産とは、会社が持っている財産です。

【資産のイメージ】

資産

├ 現金

├ 預金

├ 商品

├ 土地

├ 建物

└ 車両

試験では、「資産に分類されるものはどれか」という問題が出ます。

典型問題

次のうち資産に該当するものはどれか。

ア 現金

イ 借入金

ウ 社債

エ 未払金

答え

ア 現金

覚え方

持っているもの

↓

資産

負債とは

負債とは、会社が返済しなければならないお金です。

簡単にいうと借金です。

【負債のイメージ】

負債

├ 借入金

├ 社債

├ 未払金

└ 買掛金

試験では、資産と負債を区別する問題が頻出です。

典型問題

銀行から借りたお金は何か。

答え

負債

覚え方

借りているお金

↓

負債

純資産とは

純資産は非常に重要です。

試験にも頻繁に出ます。

純資産とは、会社が本当に持っている財産です。

【純資産の考え方】

資産1000万円-負債400万円=純資産600万円

つまり、純資産は資産から負債を引いた金額です。

頻出ポイント

資産=持ち物

負債=借金

純資産=本当に自分のもの

なぜ左右に分かれているの?

試験では図を見せて出題されることがあります。

【B/Sの基本構造】

┌────────┬────────┐

│ 資産 │ 負債+純資産 │

├────────┼────────┤

│ 現金 │ 借入金 │

│ 商品 │ 資本金 │

│ 建物 │ 利益剰余金 │

└────────┴────────┘

左側

↓

資産

右側

↓

負債+純資産

です。

なぜバランスするの?

Balance Sheetという名前の通り、左右が必ず一致します。

【バランスの例】

資産1000万円

負債400万円

純資産600万円

↓

1000万円=1000万円

試験では、「貸借対照表の特徴はどれか」という問題が出ます。

その場合、左右が一致するが正解になります。

ITパスポートで狙われるポイント

出題者がよく聞くポイントがあります。

ポイント① 資産と負債の区別

頻出度★★★★★

ポイント② 純資産の意味

頻出度★★★★★

ポイント③ 財産状況を見る資料

頻出度★★★★☆

ポイント④ B/SとP/Lの違い

頻出度★★★★★

よくあるひっかけ問題

問題

会社の利益を確認したい。見るべき資料はどれか。

答え:損益計算書

貸借対照表ではありません。

問題

会社がどれくらいの借金を抱えているか確認したい。

見るべき資料はどれか。

答え:貸借対照表

借金は負債だからです。

試験直前の暗記シート

資産

↓

持っているもの

負債

↓

借りているお金

純資産

↓

本当の財産

貸借対照表

↓

財産を見る資料

左右一致

↓

Balance Sheet

ここだけ覚えれば1問取れる

試験会場で迷ったら、

B/S

↓

財産

資産

↓

持ち物

負債

↓

借金

純資産

↓

本当の財産

この4つを思い出してください。

財務三表の問題は、まずここから始まります。

損益計算書(P/L)を図解で理解する|売上と利益の違いが5分で分かる

貸借対照表(B/S)が理解できたら、次は損益計算書(P/L)です。

ITパスポート受験者が最も間違えやすいのが、「売上と利益の違い」です。

実は試験でも頻繁に出題されます。

多くの人は、

100万円売れた

↓

100万円儲かった

と思いがちです。

しかし実際は違います。

会社は商品を仕入れたり、給料を支払ったりしています。

そのため、売上と利益は別物です。

この違いを理解すると、企業活動や会計の問題が一気に解きやすくなります。

損益計算書(P/L)とは何か

損益計算書とは、一定期間にどれくらい儲かったかを確認するための資料です。

英語ではProfit and Loss Statementといいます。

そのため、P/Lと表記されます。

P/Lが見るもの

【P/Lの役割】

会社

↓

商品を販売

↓

売上発生

↓

費用発生

↓

利益計算

つまり、P/Lは会社の成績表です。

テストの点数で考えると分かりやすい

学校のテストを想像してください。

結果を見るとき、今持っている文房具の数は関係ありません。

確認したいのは点数です。

会社も同じです。

B/S

↓

今持っている財産

P/L

↓

どれくらい儲かったかです。

売上とは

売上とは、商品やサービスを販売して得た金額です。

【売上のイメージ】

商品販売

↓

お客様が購入

↓

会社にお金が入る

↓

売上

例えば、1万円の商品を100個販売した場合、

売上

↓

100万円になります。

費用とは

費用とは、売上を得るために使ったお金です。

【費用の例】

費用

├ 商品仕入

├ 給料

├ 家賃

├ 電気代

└ 広告費

会社は商品を売るだけではありません。店舗運営にもお金が必要です。

利益とは

利益は最重要です。

試験でも毎年のように出題されます。

【利益の計算】

売上100万円-費用70万円=利益30万円

つまり、利益=売上-費用です。

試験で最も狙われる問題

問題

売上500万円

費用350万円

利益はいくらか。

答え150万円

計算は難しくありません。

基本問題では引き算だけで解けます。

なぜ利益が重要なの?

利益は会社が成長するための原資だからです。

利益が出れば、

・設備投資

・新商品開発

・人材採用ができます。

反対に利益が出なければ、会社は成長できません。

売上と利益の違い

ここは超頻出です。

【売上と利益】

売上100万円

↓

仕入40万円

↓

給料20万円

↓

家賃10万円

↓

利益30万円

試験では、「売上が増えたら利益も増える」と誤解させる問題があります。

しかし費用も増えれば利益は減ることがあります。

よくあるひっかけ問題

問題

売上が増加した。必ず利益も増える。

〇か×か。

答え:×

費用の増加によって利益が減る場合があります。

問題

企業の利益状況を確認したい。どの資料を見るべきか。

答え:損益計算書

貸借対照表ではありません。

ITパスポートで出る5つの利益

ここは少し発展内容です。近年の試験でも見かけることがあります。

【利益の流れ】

売上

↓

売上総利益

↓

営業利益

↓

経常利益

↓

税引前当期純利益

↓

当期純利益

試験では、

営業利益

経常利益

当期純利益

の意味が問われることがあります。

売上総利益

売上-仕入です。

別名:粗利益です。

営業利益

本業で稼いだ利益です。

経常利益

本業以外も含めた利益です。

当期純利益

最終的に残った利益です。

覚えなくてよい部分

ITパスポートでは、簿記2級のような詳細計算は出ません。

まずは利益=売上-費用を理解しましょう。

B/SとP/Lの違い

受験者が最も混乱するポイントです。

【B/SとP/L比較】

B/S

↓

財産を見る

P/L

↓

利益を見る

B/S

↓

写真

P/L

↓

成績表

と考えると覚えやすくなります。

実際の企業で考えてみよう

例えば飲食店の場合です。

現金300万円

店舗700万円

借入金400万円

↓

B/S

売上1200万円

費用900万円

利益300万円

↓

P/L

同じ会社でも、見る内容が違います。

試験直前暗記シート

売上

↓

入ってきたお金

費用

↓

使ったお金

利益

↓

残ったお金

P/L

↓

利益を見る資料

利益

↓

売上-費用

ここだけ覚えれば1問取れる

試験会場で迷ったら、

P/L

↓

利益

売上

↓

入ってきたお金

利益

↓

売上-費用

この3つを思い出してください。

これだけでも基本問題には十分対応できます。

キャッシュフロー計算書(C/F)を理解する|黒字倒産が5分で分かる

ここまでで、

B/S

↓

財産を見る資料

P/L

↓

利益を見る資料

が理解できました。

しかし実際の会社経営では、利益が出ているのに倒産する会社があります。

初めて聞く人は、「利益があるのに倒産するの?」と思うかもしれません。

ですが現実には起きています。

その理由を知るために必要なのが、キャッシュフロー計算書です。

ITパスポートでも頻出テーマなので、しっかり理解しておきましょう。

キャッシュフロー計算書(C/F)とは何か

キャッシュフロー計算書とは、会社のお金の流れを確認する資料です。

英語ではCash Flow Statementと呼ばれます。

試験では、C/Fと表記されることがあります。

C/Fが見るもの

【C/Fの役割】

会社

↓

お金が入る

↓

お金が出る

↓

残高はどうなった?

↓

現金を確認

つまり、C/Fは会社の財布を確認する資料です。

なぜ利益が出ているのに倒産するの?

ここが最重要ポイントです。

ケース①

商品販売100万円

↓

利益発生

しかし、お客様からの入金半年後

現在の現金0円

この場合、利益は出ています。

でも現金はありません。

ケース②

給料支払い30万円

家賃支払い20万円

仕入代金40万円

必要現金90万円

現金0円

支払えません。

会社は困ります。

これが黒字倒産です。

黒字倒産とは

利益は出ているのに、現金不足によって倒産することです。

【黒字倒産】

利益+100万円

↓

現金

0円

↓

支払い不可

↓

倒産

試験では非常によく出ます。

なぜITパスポートで重要なの?

近年は多くの企業が電子取引を行っています。

商品を販売しても、すぐに入金されるとは限りません。

そのため、利益よりも現金管理が重要になります。

試験でも、「利益と現金の違い」を理解しているかが問われます。

キャッシュフローには3種類ある

ここも頻出です。

【キャッシュフローの分類】

キャッシュフロー

├ 営業活動

├ 投資活動

└ 財務活動

まずは全体像を覚えましょう。

営業キャッシュフローとは

本業による現金の流れです。

【営業活動】

商品販売

↓

現金が入る

↓

営業キャッシュフロー

例えば、

・商品の販売

・サービス提供

・代金回収

などです。

試験での覚え方

本業

↓

営業キャッシュフロー

頻出問題

商品販売による現金収入はどれか。

答え:営業キャッシュフロー

投資キャッシュフローとは

将来の成長のためのお金です。

【投資活動】

新店舗建設

↓

設備購入

↓

現金支出

例えば、

・土地購入

・建物購入

・機械購入

などです。

ポイント

投資キャッシュフローは、マイナスでも悪いとは限りません。

設備投資をしている

↓

将来成長を目指している場合もあります。

試験のひっかけ

投資キャッシュフローがマイナス

↓

必ず経営悪化

×です。

財務キャッシュフローとは

お金を集めたり返したりする活動です。

【財務活動】

銀行借入

↓

現金増加

借金返済

↓

現金減少

代表例

・借入

・返済

・株式発行

・配当金支払い

覚え方

資金調達

↓

財務キャッシュフロー

3つの違いを一発で覚える

【超重要まとめ】

営業

↓

本業

投資

↓

将来への投資

財務

↓

お金を集める

この整理だけで多くの問題が解けます。

ITパスポート頻出問題

問題①

新工場を建設した。

該当するキャッシュフローはどれか。

答え:投資キャッシュフロー

問題②

銀行から融資を受けた。

該当するキャッシュフローはどれか。

答え:財務キャッシュフロー

問題③

商品を販売して代金を受け取った。

該当するキャッシュフローはどれか。

答え:営業キャッシュフロー

財務三表の関係を理解しよう

ここまで学んだ内容を整理します。

【財務三表の関係】

貸借対照表(B/S)

↓

財産

損益計算書(P/L)

↓

利益

キャッシュフロー計算書(C/F)

↓

現金

試験では「どの資料を見れば分かるか」という問題が頻繁に出ます。

まとめ|財務三表は「財産・利益・現金」で覚える

財務三表は難しく見えます。

しかし試験で問われる内容は基本的なものが中心です。

大切なのは、細かい会計知識ではありません。

それぞれの役割を理解することです。

最後にもう一度整理しましょう。

【最終まとめ】

B/S

↓

財産

P/L

↓

利益

C/F

↓

現金

この3つを理解できれば、財務三表の問題は大きな得点源になります。

試験本番では、「この問題は財産の話か」「利益の話か」「現金の話か」を考えてみてください。

それだけで正解に近づけます。

焦らず、最後まで積み上げた知識を信じて挑戦しましょう。

最後までお読みいただき、ありがとうございます!

これからも一緒に成長し、共に学んでいきましょうね!

次回もお楽しみに!